Points clés :

- Le rendement des obligations américaines remonte fortement, ravivant la volatilité sur les marchés financiers

- Le retour de l’inflation complique le scénario de baisse des taux et maintient la Fed sous pression

- La hausse des taux longs augmente le coût du capital et pèse mécaniquement sur la valorisations des actions

- Les marchés restent soutenus par quelques géants de la tech, mais la dispersion sectorielle s’accentue

Il y a encore quelques années, les bons du Trésor américain évoluaient dans un univers assez éloigné de celui des actions. C’était un monde plutôt technique et discret, dominé par les assureurs, les fonds de pension et les gérants obligataires, où quelques dixièmes de point de rendement faisaient déjà débat. Rien qui parlait vraiment à un investisseur tourné vers la tech ou la consommation cyclique.

Aujourd’hui, le paysage a complètement changé. Le rendement du bon du Trésor américain à 10 ans est devenu l’un des indicateurs les plus suivis au monde. En mai 2026, il est remonté à 4,68 %, un plus haut depuis plus d’un an, tandis que le 30 ans a brièvement frôlé les 5,20 %, un niveau inédit depuis 2007. Ces mouvements ont immédiatement pesé sur les marchés actions, avec un recul du S&P 500 et du Nasdaq depuis leurs récents records.

Pourquoi une hausse des taux des obligations d’État peut-elle peser sur les marchés actions ? C’est exactement ce que nous allons essayer de comprendre dans cet article.

Sources : Trading View – Analyse Saxo

Sources : Trading View – Analyse Saxo

Obligations et taux d’intérêt : comprendre le mécanisme de base

Une obligation, c’est un emprunt. Quand le gouvernement américain a besoin d’argent (il en a besoin en permanence) il émet des obligations. En échange, il promet de verser un coupon (un intérêt) régulier et de rembourser le capital à l’échéance.

Comme le risque de défaut des États-Unis est considéré comme très faible, ces obligations servent de référence mondiale. Le taux des Treasuries américains, notamment à 10 ans, est souvent vu comme le taux sans risque. Il constitue un point de départ essentiel : tous les autres actifs financiers sont ensuite évalués en comparaison.

Mais voilà où ça devient intéressant : le prix d’une obligation et son taux d’intérêt évoluent en sens inverse.

Prenons un exemple simple. Vous achetez une obligation à 100 $ qui vous verse 4 $ par an, soit un rendement de 4 %. Si, ensuite, les taux de marché montent à 5 %, votre obligation devient moins attractive : pourquoi l’acheter à 100 $ pour 4 $ de rendement, alors qu’on peut obtenir 5 % ailleurs ?

Pour redevenir compétitive, son prix doit baisser. Dans notre exemple, elle descend autour de 80 $, ce qui permet de « recréer » un rendement de 5 % (4 $ / 80 $).

À l’inverse, si les taux baissent, les obligations déjà émises deviennent plus intéressantes, et leur prix monte.

Pourquoi le marché obligataire s’agite en 2026 ?

La hausse de la volatilité sur les obligations en 2026 s’explique surtout par la remise en cause d’un scénario devenu consensuel fin 2025 : celui d’une désinflation progressive, régulière et sans heurts.

1) Le retour inattendu de l’inflation

Après être retombée autour de 2,3 % en avril 2025, l’inflation américaine a de nouveau accéléré pour atteindre 3,8 % un an plus tard. Dans le même temps, les prix à la production ont fortement augmenté, signe que les pressions inflationnistes touchent aussi les entreprises.

Ce rebond s’explique en grande partie par les tensions géopolitiques au Moyen-Orient, qui ont fait grimper le pétrole au-dessus de 110 dollars le baril. Résultat : des coûts d’énergie et de transport plus élevés, qui se répercutent sur toute l’économie.

2) Une Fed face à un vrai dilemme

Ce regain d’inflation a placé la Réserve fédérale dans une position délicate. Après avoir baissé ses taux de 175 point de base entre 2024 et fin 2025, elle a dû mettre fin à son cycle de détente monétaire. En avril 2026, les débats internes se sont nettement tendus, avec une division inhabituelle entre les membres du comité. Certains plaident pour continuer à soutenir l’économie, tandis que d’autres insistent sur le risque de voir l’inflation s’installer durablement au-dessus de la cible de 2 %.

Cette incertitude est renforcée par la transition à venir à la tête de la Fed, avec la fin du mandat de Jerome Powell et l’arrivée de Kevin Warsh perçu comme plus strict sur l’inflation.

Comment les taux obligataires font trembler les actions

Pour un investisseur en actions, la hausse et l’instabilité des taux d’intérêt ne sont pas de simples variables macroéconomiques théoriques. Elles agissent concrètement sur la valeur des portefeuilles.

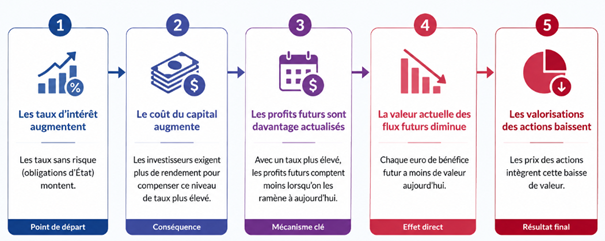

1) Des valorisations qui baissent mécaniquement

Pour estimer la valeur d’une action, les marchés regardent ses profits futurs… puis les ramènent à aujourd’hui. Pour faire ça, ils utilisent un taux d’actualisation, qui dépend directement des taux d’intérêt sans risque (les obligations d’État américaines).

Quand ce taux sans risque augmente, il entraîne mécaniquement une hausse du coût du capital exigé par les investisseurs. Résultat : les flux futurs valent moins une fois ramenés à aujourd’hui, et la valorisation des actions baisse.

Source : Analyse Saxo