Divers

Analyse Nasdaq

Emeutes en France inquiètent les assureurs

La montée du risque d’émeutes en France inquiète les assureurs.

Vinci

(CercleFinance.com) – Vinci annonce que le trafic sur ses concessions autoroutières a diminué de 0,4% au mois de mai 2024 en comparaison annuelle, avec une baisse de 0,3% pour les véhicules légers et un repli de 0,9% pour les poids lourds.

Vinci Airports

(AOF) – En mai, l’ensemble des plateformes du réseau de Vinci Airports ont vu leur trafic progresser de 8,7% par rapport à l’année dernière. Au global, le trafic passagers ressort à un niveau supérieur à celui d’avant crise sanitaire. Le trafic s’affiche en revanche en baisse de 0,4% pour Vinci Autoroutes en mai sur un an.

© 2024 Agence Option Finance (AOF) –

Warren Buffett

AT&T et Verizon

Malgré l’aversion récente de Warren Buffett pour les sociétés de télécommunications traditionnelles, le dossier 13F de NEAM révèle l’achat de 22 235 actions d’AT&T et de 14 175 actions de Verizon Communications (VZ) au cours du trimestre de mars.

Les anciens fournisseurs de télécommunications comme AT&T et Verizon ont considérablement sous-performé dans le marché haussier actuel en raison de la hausse des taux d’intérêt, qui augmente les coûts de refinancement et de conclusion de transactions, et des inquiétudes soulignées dans un rapport du Wall Street Journal (WSJ) concernant les câbles à gaine de plomb qui pourraient poser un problème de nettoyage. les coûts et les responsabilités en matière de santé.

AT&T a réalisé des progrès substantiels dans la réduction de sa dette nette, qui a diminué de plus de 40 milliards de dollars pour atteindre 128,7 milliards de dollars depuis la cession de WarnerMedia en avril 2022. À l’inverse, Verizon n’a pas encore réduit de manière significative son encours de dette.

L’histoire continue

AT&T et Verizon capitalisent sur la révolution 5G. La mise à niveau de leurs réseaux pour prendre en charge les vitesses 5G a entraîné une augmentation de la consommation de données des clients sans fil et une augmentation constante des ajouts nets de haut débit.

Au premier trimestre, Verizon a ajouté 389 000 clients nets à haut débit, tandis qu’AT&T a réalisé au moins un million d’ajouts nets de clients haut débit pendant six années consécutives.

Johnson & Johnson

Un autre ajout notable au portefeuille « secret » de Warren Buffett est le conglomérat de soins de santé Johnson & Johnson (JNJ), avec 2 225 actions achetées au cours du trimestre terminé en mars. Autrefois une participation importante dans Berkshire Hathaway, Buffett a réduit sa participation après que J&J ait utilisé ses actions comme garantie lors de l’acquisition de Synthes en 2012.

L’action de J&J a sous-performé dans le marché haussier actuel, principalement en raison de problèmes juridiques entourant l’arrêt de sa poudre pour bébé à base de talc. L’entreprise fait face à environ 100 000 poursuites alléguant que la poudre provoque le cancer, les tentatives de règlement précédentes ayant échoué.

Malgré ces défis, J&J bénéficie de la notation de crédit la plus élevée possible (AAA) de Standard & Poor’s, partagée par une seule société cotée en bourse. Cette note reflète la confiance de S&P dans la capacité de J&J à assurer le service de ses dettes et à couvrir les frais de règlement avec des liquidités ou des flux de trésorerie d’exploitation.

Wells Fargo

Wells Fargo (WFC) est le quatrième ajout notable au portefeuille caché de Warren Buffett au premier trimestre, avec 6 830 actions acquises.

Autrefois l’un des principaux détenteurs de Berkshire Hathaway, Buffett a réduit sa position à la suite du scandale des comptes non autorisés de la banque, qui a porté atteinte à sa réputation.

De plus, Wells Fargo bénéficie du cycle de hausse des taux le plus rapide depuis quatre décennies. La hausse des taux débiteurs a accru les revenus nets d’intérêts des banques bénéficiant de prêts à taux variable.

Chevron

Le géant de l’énergie Chevron (CVX) est la cinquième action notable acquise pour le portefeuille secret de 646 millions de dollars de Warren Buffett. Bien que Berkshire Hathaway ait vendu plus de trois millions d’actions de Chevron au cours du trimestre terminé en mars, New England Asset Management (NEAM) a ajouté 1 900 actions à sa position existante.

Chevron va également acquérir Hess dans le cadre d’une transaction entièrement en actions de 53 milliards de dollars. Si l’accord est approuvé, Chevron gagnera 465 000 acres nets dans les schistes de Bakken et augmentera sa production d’équivalent pétrole en Guyane.

Mike Wirth, PDG de Chevron, a déclaré : « Ce regroupement permet à Chevron de renforcer nos performances à long terme et d’améliorer davantage notre portefeuille avantageux en ajoutant des actifs de classe mondiale. »

Le bilan flexible de Chevron permet des acquisitions majeures et un solide versement de dividendes, renforçant ainsi son attrait dans le secteur de l’énergie. Source

USA

Aux États-Unis, un vaste réseau d’entreprises manufacturières constitue l’épine dorsale de l’industrie. Certains d’entre eux sont Intel Corporation (NASDAQ :INTC), Ford Motor Company (NYSE :F) et The Boeing Company (NYSE :BA).

Intel Corporation (NASDAQ :INTC) est un géant de la technologie qui règne en maître en tant que premier fabricant mondial de semi-conducteurs depuis plus d’une décennie. Bien que l’entreprise ait traversé des moments difficiles au cours des dernières années et ait même vu sa branche fonderie perdre environ 7 milliards de dollars en 2023, elle reste en tête du marché des processeurs informatiques. Intel Corporation (NASDAQ :INTC) détient 78 % du marché des processeurs informatiques. De même, la société détient une part dominante des trois quarts du marché des centres de données (y compris l’IA).

Ford Motor Company (NYSE : F) est un nom réputé dans le secteur automobile et figure souvent parmi les plus grands constructeurs automobiles mondiaux. L’action de Ford Motor Company (NYSE:F) a augmenté de plus de 15 % au cours des six derniers mois, alimentée par l’optimisme des investisseurs après que la société a publié des résultats financiers impressionnants au quatrième trimestre 2023. Cette dynamique positive des ventes ne montre aucun signe de ralentissement, avec une solide performance qui s’est poursuivie tout au long du premier trimestre de cette année.

L’histoire continue

La société Boeing (NYSE : BA) est l’une des plus grandes sociétés aérospatiales au monde et son siège est en Virginie. La société a récemment décroché un contrat lucratif de 7,48 milliards de dollars avec le centre de gestion du cycle de vie de l’US Air Force. L’accord prévoit la fourniture de kits de queue de munition d’attaque directe conjointe (JDAM), de réparations, de pièces de rechange, de données techniques et même de kits de capteurs Laser JDAM. La société Boeing (NYSE :BA) prévoit de remplir ce contrat d’ici début 2030.

Notre méthodologie

Pour identifier les 20 villes les plus industrielles des États-Unis, nous avons analysé divers paramètres tels que l’espace de fabrication total, l’espace industriel moyen demandant un loyer, les établissements manufacturiers, l’emploi dans les métiers de la production, les coûts de main-d’œuvre de production, les kilomètres d’autoroutes et de routes lourdes, la densité ferroviaire, et le nombre d’aéroports. Ces mesures ont reçu un poids égal pour obtenir un score unique pour chacune des villes. Les données pour ces mesures ont été collectées auprès de sources telles que Commercial Search, le Bureau of Labor Statistics des États-Unis, la Federal Highway Administration, l’Association of American Railroads et la Federal Aviation Administration. Nous avons classé les 20 villes les plus industrielles par ordre croissant de leurs scores. La liste comprend également certaines des villes les plus industrielles du monde.

Chez Insider Monkey, nous sommes obsédés par les actions dans lesquelles les hedge funds s’entassent. La raison est simple : nos recherches ont montré que nous pouvons surperformer le marché en imitant les actions sélectionnées par les meilleurs hedge funds. La stratégie de notre newsletter trimestrielle sélectionne chaque trimestre 14 actions à petite et grande capitalisation et a généré un rendement de 275 % depuis mai 2014, dépassant son indice de référence de 150 points de pourcentage. (voir plus de détails ici).

La ville la plus industrielle des États-Unis

1. Los Angeles, Californie

Note : 52,70

Emploi dans les métiers de la production : 306 050

Malgré sa réputation de divertissement, Los Angeles possède un secteur industriel majeur avec un large éventail de spécialités, notamment le matériel de transport, l’habillement, la métallurgie et la production informatique et électronique de pointe. La ville emploie plus de 300 000 personnes dans les métiers de la production et compte 17 592 établissements manufacturiers. Los Angeles a enregistré une augmentation de 1 % de l’espace manufacturier de la ville entre 2019 et 2023.

Pour en savoir plus sur les autres grandes villes industrielles d’Amérique, vous pouvez consulter notre rapport détaillé Top 20 des villes les plus industrielles des États-Unis.

Chez Insider Monkey, nous abordons une variété de sujets, allant des villes les plus industrielles des États-Unis aux aspects commerciaux ; cependant, notre expertise réside dans l’identification des actions les plus performantes. Actuellement, la technologie de l’intelligence artificielle (IA) s’impose comme l’un des domaines les plus prometteurs. Si vous recherchez une action IA plus prometteuse que NVDA mais qui se négocie à moins de 5 fois ses bénéfices, consultez notre rapport sur l’action IA la moins chère.

À LIRE SUIVANT : 10 meilleures actions minières aurifères à acheter maintenant et 11 plus grands fabricants d’équipements lourds au monde.

Divulgation : Aucune. Cet article est initialement publié sur Insider Monkey.

Insider Monkey se concentre sur la découverte des meilleures idées d’investissement des hedge funds et des initiés. Veuillez vous abonner à notre newsletter électronique quotidienne gratuite pour recevoir les dernières idées d’investissement issues des lettres d’investisseurs des hedge funds en saisissant votre adresse e-mail ci-dessous. Source

Elior

Elior suivre la sortie ou non du rectangle.

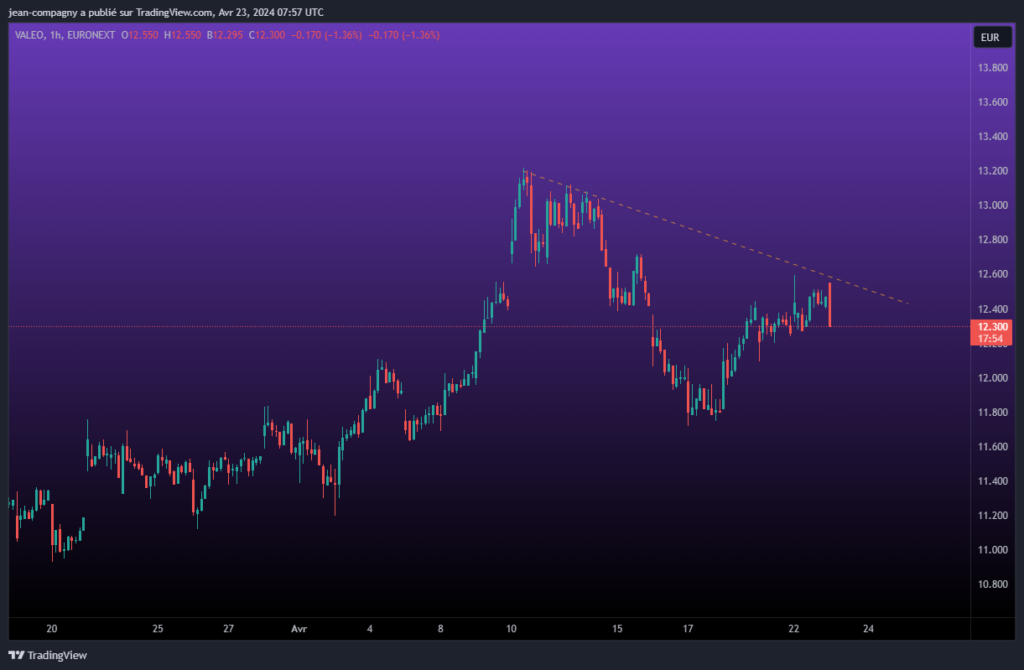

Valeo

Valeo: Comme prévue 23 04

Europe